Jasmin Capital publie son troisième « white paper » analysant la persistance des ventes de parts de fonds sur le marché secondaire.

Il est disponible et téléchargeable via ce lien ou en lecture libre ci-dessous.

1. Les transactions secondaires traditionnelles

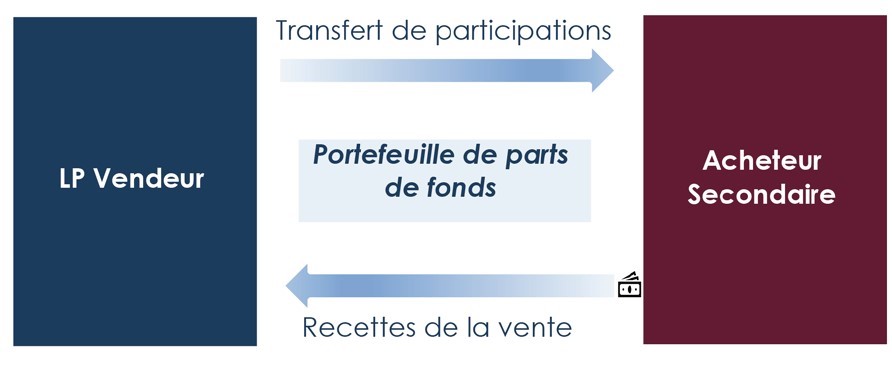

Les ventes de portefeuilles de parts de fonds, aussi appelés LP-stakes, sont des transactions qui consistent à vendre tout ou partie de participations dans un ou plusieurs fonds de Private Equity, Infrastructure ou Private Debt. L’acheteur acquiert la participation du souscripteur (LP) vendeur dans le fonds et reprend les engagements de ce LP à répondre aux futurs appels de capitaux.

Traditionnellement, les transactions secondaires étaient très concentrées sur les LP-stakes, par opposition aux transactions initiées par les gérants (GP-led). Si un souscripteur souhaitait sortir prématurément d’un fonds non coté, la seule façon d’obtenir une liquidité était d’effectuer une transaction secondaire. Le marché secondaire existe depuis les années 1980, mais n’était alors qu’un segment très niche du Private Equity. En 2021, ce marché s’élève à plus de 100 milliards de dollars.

Les transactions secondaires sont aujourd’hui de plus en plus envisagées et réalisées, et ce grâce à des investisseurs secondaires spécialisés.

Tout souscripteur en Private Equity peut initier une vente secondaire de son engagement dans un fonds. À grande échelle, les vendeurs sont généralement des fonds de pension, des fonds souverains, des institutions financières, des fonds de fonds ou des compagnies d’assurance. Ces derniers représentent les plus grands souscripteurs sur le marché du Private Equity. A plus petite échelle, nous observons une utilisation accrue du marché secondaire par les family offices et les fondations.

Les investisseurs institutionnels sont de plus en plus dynamiques dans l’arbitrage de leur portefeuille en vendant certains engagements dans des fonds avant qu’ils n’atteignent le stade «tail-end», c’est-à-dire la fin de la durée initiale du fonds. Ceci alimente notamment l’accroissement des volumes du marché secondaire depuis plusieurs années.

2. Le processus de vente de LP-stakes

Lors d’une vente d’un portefeuille secondaire, un processus concurrentiel d’enchères est organisé et l’acheteur secondaire sélectionné achète les participations du vendeur. À la clôture de la transaction, l’acquéreur paie le prix d’achat et le titre de propriété des participations du ou des fonds lui est transféré. L’acquéreur secondaire est tenu de payer tous les appels de fonds futurs effectués par le fonds et recevra en échange les futures distributions.

Dans une transaction secondaire classique, le prix de vente des parts de fonds s’appuie sur la valeur liquidative, ou Net Asset Value de chaque fonds, à une date de référence donnée. Après une analyse minutieuse du portefeuille basée sur les rapports des fonds sous-jacents et les capital accounts du vendeur, l’acquéreur secondaire propose un prix d’achat exprimé en pourcentage de la NAV. Ce prix est ensuite ajusté des flux de trésorerie ultérieurs à la date de référence : les appels de capitaux postérieurs à cette même date augmenteront le prix d’achat, tandis que les distributions viendront le diminuer.

3. La croissance du marché secondaire des LP-stakes

Historiquement, la majeure partie du volume transactionnel sur le marché secondaire émane des LPs qui vendent des portefeuilles de parts dans des fonds non cotés. La demande de transactions secondaires a considérablement augmenté au cours de la dernière décennie, à mesure que le marché arrivait à maturité, attirant un nombre croissant d’investisseurs dans cette catégorie d’actifs.

Selon Secondaries Investor, le volume des portefeuilles de parts de fonds est attendu en forte hausse cette année, après une chute brutale du volume due à la pandémie. Ce segment du marché secondaire a augmenté de 58% entre les premiers semestres 2020 et 2021, atteignant 19 milliards de dollars. La croissance des transactions GP-led concentrés a catalysé chez les acheteurs le désir de diversification, ouvrant la voie à un environnement favorable à la vente de parts de fonds. Dix ventes de portefeuilles de LPstakes supérieures à 500 millions de dollars ont été conclues au premier semestre 2021, dont cinq représentant des transactions unitaires supérieures à 1 milliard de dollars.

L’intérêt des acquéreurs secondaires pour des portefeuilles diversifiés de parts de fonds est ainsi en hausse et plusieurs LPs importants envisagent de s’adresser au marché secondaire pour des tailles de portefeuille significatives. Par exemple en 2020, BPI France a vendu un portefeuille de parts de fonds qui a été réparti entre deux acheteurs. Une fois le prix de la transaction établi par ces deux acheteurs institutionnels, une partie de la transaction s’élevant à 95 millions d’euros a été proposée à des investisseurs particuliers aux mêmes conditions de prix d’achat. À noter qu’une autre transaction de ce genre a été réalisée ces derniers mois.

Dans l’ensemble, la vaste croissance du marché secondaire a été soutenue par le développement et l’expansion du réseau d’intermédiaires et de conseils spécialisés, dont Jasmin Capital fait partie. Jasmin Capital a accompagné de nombreux investisseurs au cours des dernières années pour la vente de leurs parts de fonds non cotés, qu’il s’agisse de compagnies d’assurance, de fonds de fonds, de banques, de fonds de pension ou de family offices.

4. Les principales raisons pour vendre un portefeuille de LP-stakes

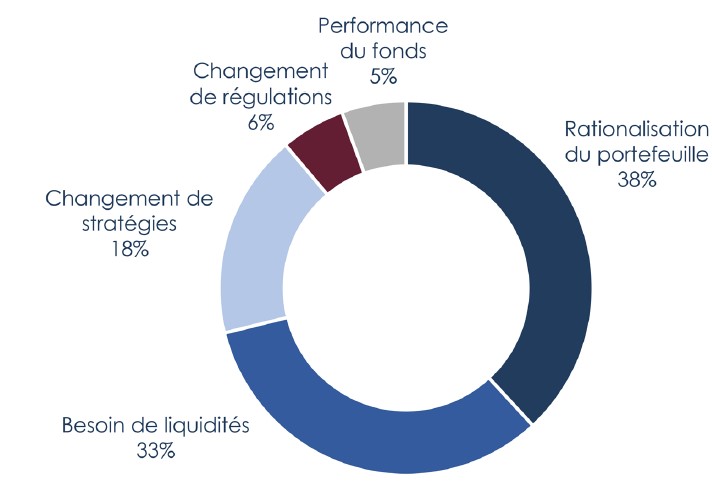

Un LP peut souhaiter ou avoir besoin d’augmenter ses liquidités pour financer des projets à venir, ou pour répondre aux appels de fonds d’autres fonds non cotés. Dans de telles situations, la vente de portefeuilles «tail-end» – portefeuilles dont la majorité de la performance a été obtenue et avec un potentiel de génération de valeur limité – devient une solution de plus en plus recherchée par les LPs désirant gérer leurs actifs dynamiquement. La durée de vie des fonds de Private Equity dépassant souvent la durée initiale de 10 ans, le marché secondaire offre une option de liquidité attrayante dans cette classe d’actifs non-liquide. En outre, un LP qui décide de ne plus investir dans les futurs fonds d’un gérant donné peut choisir de vendre ses engagements dans les anciens fonds de ce gérant permettant de rationaliser le nombre de relations GP. Une vente secondaire peut également être un outil utile pour les LPs cherchant à réduire leur exposition au Private Equity en raison d’un changement de stratégie d’investissement ou d’exigences réglementaires. Enfin, une vente de parts de fonds ajoute de la flexibilité dans la gestion d’un portefeuille d’investissements en Private Equity, en permettant aux LPs de vendre leurs participations avant la dissolution d’un fonds ou la sortie d’un investissement.

Du point de vue de l’acheteur secondaire, il peut accéder à de multiples investissements à différents stades de maturité et obtenir des opportunités supplémentaires d’exposition à certains gérants, à des stratégies spécifiques ou des millésimes anciens. De plus, les investisseurs secondaires peuvent bénéficier d’un biais de sélection en connaissant les performances historiques des fonds. Malgré une baisse des volumes en 2020 et 2021, les acheteurs secondaires cherchent activement de nouveaux portefeuilles de parts de fonds diversifiés ce qui se reflète dans les prix observés dernièrement.

5. Le pricing des transactions secondaires

Du fait de la popularité accrue des portefeuilles de parts de fonds chez les acheteurs, nous observons une compétitivité en forte hausse lors des processus d’enchères. Cela se traduit aujourd’hui par une proportion de 40% des acheteurs sollicités qui remettent une offre qualifiée au travers des processus que nous menons. L’augmentation de la tension concurrentielle engendre des prix de vente plus élevés et la conclusion d’un plus grand nombre de transactions, ce qui est corroboré par les volumes records observés en 2021.

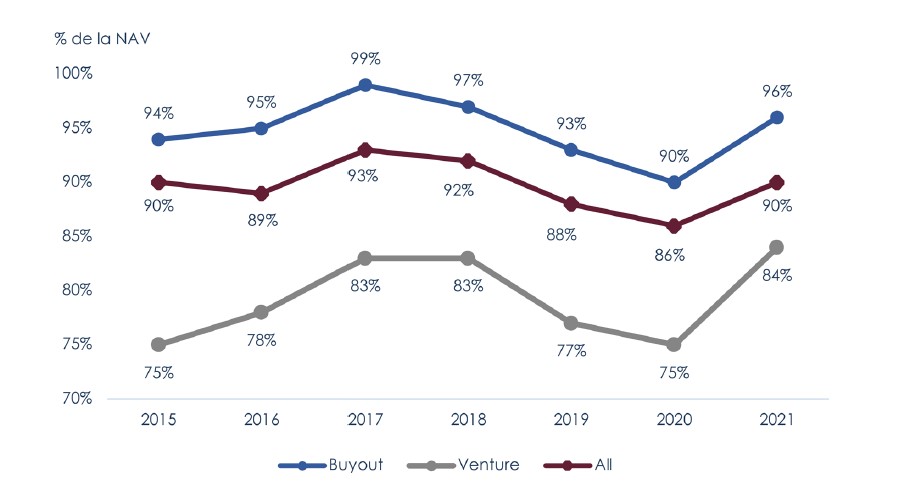

Il est toutefois essentiel de noter que les niveaux de prix peuvent varier considérablement, en fonction de l’âge du fonds, de la qualité perçue du gérant, de sa stratégie et de la taille de la transaction envisagée. Il est par exemple usuel pour un fonds LBO mid-cap de 4 ou 5 ans d’être valorisé à la NAV ou à un premium face à un fonds Venture souvent évalué avec un discount compris entre 10 et 20% en moyenne. Le paiement différé est également un procédé permettant d’améliorer le prix pour le vendeur.

La pandémie a provoqué dans un premier temps une baisse des volumes de transactions des LP-stakes en raison de l’important écart de pricing entre l’offre et la demande. Cependant, on observe depuis début 2021 une réduction de l’écart de prix avec un retour à des niveaux pré-Covid au deuxième semestre 2021. Depuis, le marché est très dynamique et ne semble pas encore significativement impacté par la situation en Ukraine.

6. Points d’attention d’une vente de LP-stakes

Les transactions secondaires deviennent très populaires en Private Equity, Infrastructure et Private Debt, même si les termes utilisés dans le contrat d’achat et de vente peuvent être complexes à saisir. Lors de l’examen des documents régissant le fonds, les dispositions les plus importantes à examiner se trouvent dans la section sur les cessions dans le règlement du fonds, qui explique le processus nécessaire pour transférer les parts à un nouvel investisseur.

Dans la quasi-totalité des fonds de Private Equity, ce transfert de parts de fonds à un nouvel investisseur nécessite le consentement du gérant. Dans certains cas, le règlement peut prévoir un droit de préemption (Right of First Offer / Right of First Refusal – ROFO/ROFR) en faveur des autres LPs du fonds. La plupart des règlements de fonds requièrent du gérant de confirmer que le transfert proposé n’entraîne pas de problèmes juridiques, fiscaux ou réglementaires pour le fonds.

Avec la croissance du marché secondaire, les clauses PTP (Publicly Traded Partnership) sont devenues de plus en plus importantes car elles peuvent retarder ou interrompre une transaction secondaire pour les fonds US. Fondamentalement si un fonds structuré en tant que Partnership voit 2% ou plus de son actif net changer de main, au cours d’une année civile, alors ce Partnership peut être requalifié en Corporation avec toutes les conséquences juridiques et fiscales que cela implique en droit Américain. Par conséquent, si un grand nombre de transferts a lieu simultanément, le gérant peut décider de reporter la transaction à l’année suivante afin de rester sous la limite de 2% de l’actif net échangé.

Un autre défi lié aux transactions secondaires de LP-stakes concerne les nouvelles règles relatives à l’ECI (Effectively Connected Income), qui s’appliquent aux vendeurs nonaméricains de parts de fonds qui sont exposés à des activités américaines. Lors de l’achat d’une participation dans un fonds, l’investisseur doit obtenir l’assurance qu’il n’y a pas d’actifs aux États-Unis ou exposés à ce pays. Le fait de ne pas obtenir ce certificat peut entraîner une taxe supplémentaire (withholding tax) de 10 % sur le montant brut réalisé lors de la vente d’une participation dans un fonds, si tout ou partie du gain de la vente est traitée comme un ECI.

Les transactions LP-stakes exigent donc une grande rigueur dans le suivi de chacun des fonds. Les LPs sont le plus souvent épaulés par des conseils en transactions secondaires apportant leur expérience dans l’exécution, et les bonnes pratiques du marché. Après les changements ponctuels des conditions de marché du fait de la crise du Covid, le rebond des transactions en 2021 et 2022 confirme le fait que le marché secondaire est devenu un outil usuel de gestion de portefeuille pour les LPs.

Jasmin Capital a accompagné, au fil des années, plusieurs dizaines d’investisseurs dans leurs transactions secondaires. En adaptant constamment notre practice secondaire aux évolutions de marché, tant d’un point de vue économique que juridique, nous assurons à nos clients des processus de cession rapides et compétitifs.